有些选择,你需要用一辈子投资理财承担后果(我有些什么选择?)

一栋房子,承载了多少心塞和艰辛,买不起的人越来越难买,买得起的人靠房子越来越富裕。身边很多年轻人都贷款买房子,三十年的房贷要付出一生的努力还债,高额的利息降低了生活质量,他们不敢生病,父母也不敢生病,仍在工作不想拖累孩子。

有这样一个真实的故事:

马上要在今年博士毕业的小张就是买房大军中的一员。小张出身于中部四线城市,从小学到大学再到硕博士,一直都是学霸。从本科毕业来上海读博之后,小张切身感受到了上海的魅力,他相信只要努力终会在上海安身立命,实现自己的人生价值。

但万万没想到,现实好像跟他开了个大玩笑。看似高学历、前程似锦、生活无忧的小张,却因为房子愁白了头。小张解释道:“父母现在虽然还在上班,但赚钱的速度还是追不上房价的涨幅。”小张有时候甚至会想,如果不读研、不读博,早早毕业上班工作,依靠家里的资助,也能早早买房了。

小张还说:“我比本科毕业生要多读7年的书,这意味着本科毕业生有比我多7年的工作经验,如果能力强,可能已是领导了,再回过头看这几年,房价基本平稳,如果买了房,也基本能落脚上海了。而我还没有任何工作经验,就算未来月薪上万,甚至2万、3万,可能也买不起上海外环的房子了,可未来就是未来啊,现在就是现实啊。”

如果是你,一边是博士文凭,一边是买房机会,你选哪个?

把工资存银行怎么可能跑得赢通胀,怎么能超越上涨的房价?让工资不缩水的好方法就是投资理财。

实现资产翻番需要多久:

根据理财投资七十二法则,我们不难算出时下主要理财渠道实现资产翻番所需时间:

1.储蓄:现在1年期的定期存款利率是1.5%,本金翻一番需用时间:72÷1.5=48年。

2.股票:股市风云变幻大家已经感受过了,不同于固定收益类投资,股市是动态的,长期来看,股民中7赔2平1赚的格局永远不会变。

3.余额宝:按余额宝最近的收益2.5%计算,本金翻番的时间为:72÷2.5≈28年。

4.p2p:年化收益率10%左右,本金翻番的时间为:72÷10≈7年。

当然,投资有风险,高收益伴随高风险。所以不不能盲目的追求高收益,高风险带来的财产损失可能让你一辈子也买不起房。我们要学习建立稳妥的买房理财计划。

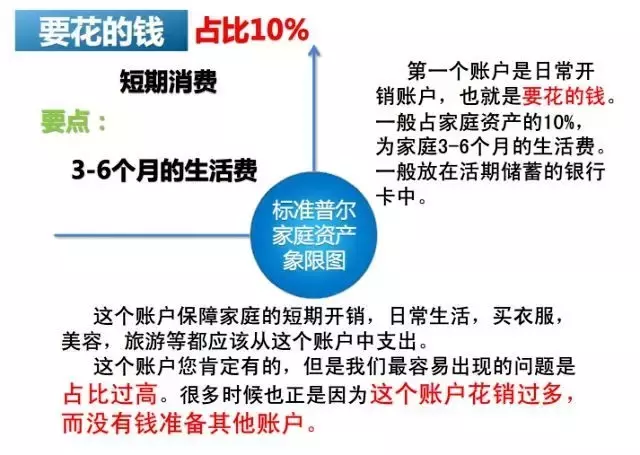

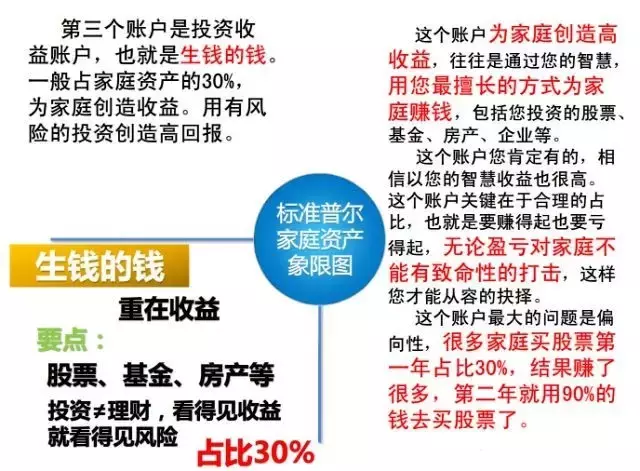

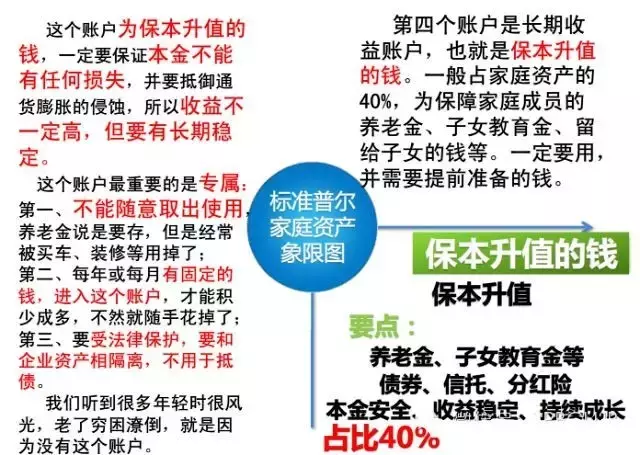

标准普尔家庭资产图

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。

房价一直上涨,我们也需要工资持续上涨才能买得起房。进行合理的投资理财,让资产不断增长,让钱生钱,跑赢通胀。

回到最刚开始的那个问题,如果考博,你会少七年的工作经验,那时房价还便宜;考完博学历高,但没有工作经验,房价越来越贵。你会如何选择?会选择读博吗?

众易贷有更多精彩内容与你分享,众易贷理财栏目给你的财富增长助一臂之力,请关注“众易财经时刻”微信:zydlc888。

相关推荐

-

民间故事:老两口投胎转世,差距明显,阎王爷说,光耍嘴皮子没用(两个人物的民间故事)

北宋初年,小山村里有一对夫妻,男的姓左,女的姓右。男的憨厚老实,三棒子打不出一个闷屁来,因此人称左老憨。女的生来伶牙俐齿,脾气不好,常常欺压得左老憨抬不起头来,因此人送外号右老泼。...

-

图书腰封变“妖封”?打名人牌、用语夸张堪比小广告

中新网客户端北京6月14日电(记者上官云)“畅销XXX万册!”“xxxx推荐!”……如今,走进书店拿起一本书,常会看到腰封,还有上面几乎“闪瞎”眼睛的文案:要么超级畅销,要么一堆名...

-

竹下高士——中国传统国画中的高士与竹子(图)

竹下高士——中国传统国画中的高士与竹子:

-

山西春游踏青好去处 北岳恒山旅游攻略 低音号免费语音导游

北岳恒山位于山西省大同市,与东岳泰山、西岳华山、南岳衡山、中岳嵩山并称为五岳。北岳恒山分为东、西峰,最高峰东峰天峰岭,海拔2190米,景区内风景优美,景观奇特,文物古迹,星罗棋布。...

-

道教三清神咒 三清咒语的作用

今天给各位分享道教三清神咒的知识,其中也会对三清咒语的作用进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!求,道家三清咒就是太上老君急急如律令!太上老君化三清,三清就是老君!三清咒就是老君咒谁会三清咒,可以教教我嘛三清

-

你不知道的三清至高神:地位比玉皇大帝还要高一级

三清即为元始天尊、灵宝天尊、道德天尊的共称,其地位比统御三界,四御级别的玉皇大帝还要高上一级,作为天地间的至高神,三界实际的共主,三清留下了很多传说,想要了解中国神话的起源,必须要...

-

去泰国旅游注意事项(去泰国旅游注意事项英文)

去泰国旅游注意事项 1、想要进泰国寺庙参观,那么一定要注意着装,短裙,短裤和拖鞋一定要更换。而且在寺庙里面一定要对佛像尊重,不能对攀爬佛像,不能对佛像指指点点,不能对佛像拍照,不能...

-

《水浒传》的九天玄女是何方神圣 施耐庵究竟隐藏着怎样的真故事(《水浒传》第九回题目)

《水浒传》中有很多场景涉及神怪描写,张天师放走妖魔,九天玄女传授天书,公孙胜道术,晁天王显圣,等等,讲的都是“迷信”故事。施耐庵似乎是在写神怪小说,很有点科幻、神魔、穿越的元素,把...

-

八字命理断婚姻好坏的断语,婚姻是一辈子的大事,不可不察不知(八字命理婚姻测算)

大家好,我是周易微学堂。请关注我的头条号。每日为您推送我们的文章、视频等。如果您喜欢这篇文章请转发到朋友圈和朋友一起分享吧! 谢谢您。 日座财临将星,定娶富贵名门之女。 日弱座印,...

-

女子花2千元寻得黑发秘方 知道真相后的她眼泪掉下来(女子结婚时花9千)

女子花2千元寻得黑发秘方 知道真相后的她眼泪掉下来(图文无关) 看见自己有白头发之后你会怎么做?去理发店让造型师给你染黑还是自己在家倒腾?当然最后的结果仍旧是白头发一定会再长出来!...